Недавно в банке «Открытие» объявили о том, что банк первым придумал для своих клиентов услугу продления льготного периода по кредитной карте.

Услуга преподносится как необычная выгода для клиента — ведь, если не уложиться в льготный период, нужно будет платить по кредитке сполна, а если его продлить, то можно получить дополнительное время, в течение которого можно погасить долг без необходимости платить проценты.

Мне стало интересно, действительно ли эта услуга очень выгодна для клиента.

Что получает клиент, подключив услугу продления льготного периода

Условия, по которым банк предлагает продлить льготный период таковы:

- Срок продления льготного периода — 1 месяц.

То есть, если у вас по карте предусмотрен льготный период 120 дней, то вместе с услугой он становится равен 150 дням.

- Стоимость услуги — 3,5% от суммы задолженности, но не менее 999 руб.

- Чтобы подключить услугу, нужно оплачивать ежемесячный платёж, и подключить продление в последний месяц льготного периода.

То есть минимальный платёж перед началом дополнительного месяца будет состоять из суммы минимального платежа, а также платы за продлённый льготный период.

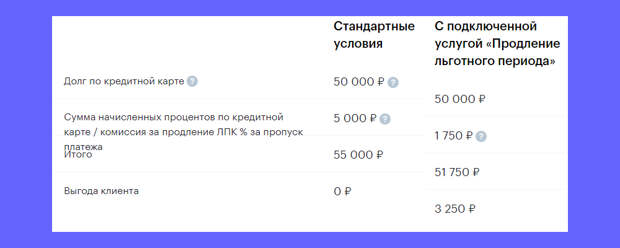

Банк при этом приводит вот следующую таблицу, в которой наглядно рассчитывается «выгода клиента».

При желании тут можно найти к чему придраться — сумма начисленных процентов (из расчёта 30% годовых) округлена в большую сторону, т.е. реальная выгода в этом примере будет ниже рублей на 100. Но суть передана верно, и действительно в том виде, в котором банк преподносит этот продукт, он будет выгодным.

Подчеркну, что если держатель карты, в данном примере, полностью погасит задолженность, уложившись в продлённый льготный период, ему не придётся платить проценты. Но… если он не успеет?

Что будет если не уложиться в продлённый льготный период

В принципе всё очевидно — банк рассчитает проценты, причём за весь льготный период — и основной и дополнительный, а клиенту придётся платить, согласно порядку, который прописан в договоре.

Если взять за основу пример, приведённый банком, то таблица «Выгоды клиента» будет выглядеть так:

Общая переплата будет выше на сумму уплаченной комиссии, по сравнению с ситуацией, если бы льготный период не продлевался.

Собственно, именно на это и рассчитывает банк. По статистике лишь 10% клиентов всегда укладываются в льготный период, и ещё 20% регулярно его нарушают.

И это не зависит от срока льготного периода — большинство клиентов пользуется кредиткой, как потребительским кредитом. Тратят деньги, а потом долго и нудно погашают, уплачивая проценты.

Увеличение срока льготного периода не приводит к снижению числа тех, кто его нарушает. Соответственно, дополнительный льготный месяц, за который уплачена комиссия, поможет лишь малой доле клиентов, а в остальных случаях — это будет чистый комиссионный доход банка, полученный здесь и сейчас.